「広告」

![]()

日常生活を送っているだけでもあなたの資産を狙っているものはたくさんあります。

知らずしらずに利用しているだけで、いつの間にかお金が減っていることもあります。

知っているか知らないか。

知識があるかないかだけで大きく得をしたり、大きく損することもあります。

今回はそんな日常に潜むお金の落とし穴5選を紹介していきます。

自分の身を守るのは自分ですから、しっかり知識を身に着けて行きましょう。

目次

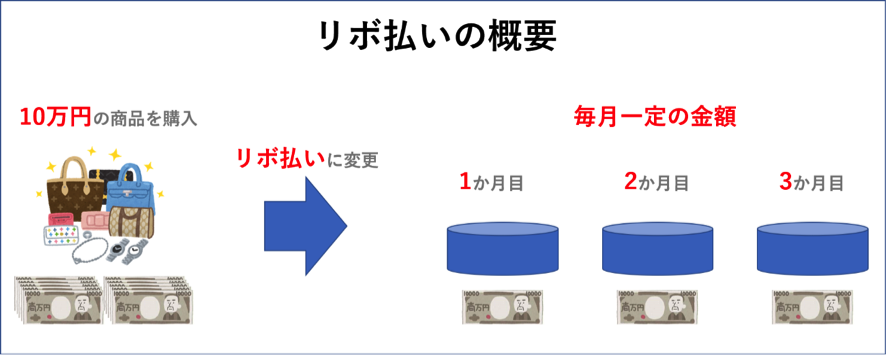

・リボ払い

毎月定額で安心して返済できる気になる

「毎月定額で返済できるので安心してお買い物を楽しめる!」

一時期こんな宣伝文句でリボ払いを勧めているCMや広告がありましたよね。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

10万円の買い物をしたけど来月には返済できない。

でもどうしても欲しい。

しかもホントは20万円するものが半額だから、買うなら今しかない。

この機会を逃したら一生後悔するかもしれない…

どうしよう。

そんな時は「リボ払い!」

毎月の返済額を設定して少しずつ返していけば無理なくお買い物できるでしょ。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

確かに今手元に現金がない状態で翌月にも返済するお金がない人にとっては、

とても助かるシステムでしょう。

毎月5千円なら20ヶ月支払えば返済できる思いますよね。

これで10万円支払うことが出来たと思ったら大間違いです。

10万円支払うために必要な金額は約11万5千円になります。

この1万5千円はどこから出てきたのでしょうか?

答えは手数料です。

次は手数料の怖さについて触れていきましょう。

高額な返済金利

10万円の商品を買ったのになぜ11万5千円必要になったのでしょうか?

それはリボ払いの返済に必要な手数料がかかってくるからです。

各社によって代わり、支払う金額によっても変わりますが、リボ払いの手数料は平均15%

今回は10万円ですが100万円なら金利だけで15万円必要になります。

1000万円なら150万円の金利になります。

自動的にリボ払いの設定になっていることもあるので、

一度自分がリボ払いになっていないか確認してみましょう。

もし自動で設定されているなら設定を解除しておいたほうがいいです。

・銀行預金が正義、投資は悪

銀行預金を強くすすめる親

お金はしっかり銀行に貯金しておきなさい。

私自身よく親に言われました。

いまでもよく言われています。

親の言うことは合っています。

今必要なお金以外は基本的に銀行預金に預けており、

それでなにか不自由することはありません。

どこに行ってもATMでお金を引き出すことが出来き、

公共料金もすべて銀行口座から引き落とすように設定しています。

銀行が儲かるシステム

疑問に思ったことはありませんか?

なんでお金を預けているだけなのにお金が入ってくるのか?

その理由は「銀行が預かったお金を他の人に貸しているから」

銀行にはお金を借りたい人が来ます。

開業資金を融資してもらいに来る人もいます。

住宅ローンを組みたい人もいます。

教育ローンを組みたい人、カーローンを組みたい人など。

どこからお金が使われているか分かっているでしょう。

私達のお金です。

銀行はお金を貸す代わりに利息を加えた金額を返済してもらいます。

金額によりますが、借りた金額×数%〜十数%。

この金利が銀行の利益になり、利益から各個人の口座に振り込まれるのが利息になります。

日本は平成に入ってから経済が成長することなく給料も上がらず、

物価だけ上がっている状態。

この状態でお金を借りる人は少なくなります。

なぜなら返済しきれないから。

返済できる人が減ると銀行の収入が減ります。

収入が減ると各個人に振り込める利息も少なくなります。

バブル期の預金金利は5〜8%、現在は0,001%

バブル期の銀行金利は5〜8%と言われています。

現在の銀行預金金利は0,001%。

仮に100万円を銀行の普通口座に預けたとします。

銀行金利が8%と仮定して、1年後の口座の金額はこうなります。

106万4千円

内訳

バブル期 100万円 × 8% = 108万円

利益の8万円には税金20%がかかりますから

8万円 × 20% = 1,6万円

8万円 ー 1,6万円 = 6,4万円

次に現在の銀行金利で計算してみましょう。

銀行金利が0,001%と仮定して、1年後の口座の金額はこうなります。

100万8円

内訳

現在 100万円 × 0,001% = 100万10円

利益の10円には税金20%がかかりますから

10円 × 20% = 2円

10円 ー 2円 = 8円

バブル期を経験してきた親世代としては、いつかあの時のような金利に戻るかもしれないから、

大事に銀行預金しておいてほしいと思っているかもしれません。

子供を思う親心かもしれません。

しかしそんな時代は来ないでしょう。

20〜30代の私達が生きている間は。

それよりも今は全世界やアメリカに投資するインデック投資をしたほうがお金が増えやすいです。

プラスになるときがあれば、マイナスになるときもあります。

しかし20年以上の長期投資であれば平均リターンは4%を見込めることが分かっています。

今後インデックス投資についても記事を書いていくつもりなので、興味がある方は楽しみにしておいてください。

テレビや新聞、雑誌で投資で大金を失った人の話題をだす

テレビや新聞、雑誌でなぜ投資の失敗の話が大きく取り上げられるでしょうか?

本当に危ないから?

みんなに投資を辞めてほしいから?

あなた達のお金の安全を考えているから?

いいえ。

基本的のお金の失敗談の話はみんなが興味があるんです。

興味があればそれほど見てもらう確率が上がるんです。

見てもらう数が多くなればなるほどメディアには様々な利益が得られます。

例えばテレビの場合

テレビを見てもらって、CMで紹介された商品を買ってもらうとCMを出した会社が儲かる。

会社が儲かれば同じテレビ番組のスポンサーを継続する。

継続してもらえれば同じテレビ番組を継続できる。

新聞や雑誌でも構造はほとんど同じような感じです。

新聞を見る人が多ければ多いほど新聞社の売上は上がり、儲かり会社が潤う。

雑誌を見る人が多ければ多いほど雑誌を作っている会社の売上が上がり、儲かり会社が潤う。

話がそれてしまいましたがお金の失敗談はみんなが見る、

その商品を買うからお金を儲けやすいんです。

だから「投資は危険だ」とか「投資は悪いことだ」

という意見が出やすいんです。

もちろん投資にはリスクとリターンがありますが、リスクを最小限にすることも出来ます。

そのことについては次の機会に解説しましょうね。

・銀行窓口の案内(資産運用など)

あなたが20〜30代であれば親世代が銀行窓口でいろいろな案内を受けているかもしれません。

例えば定年退職を迎えたお父さんが退職金を銀行座に預けたとします。

その後。銀行窓口に行く用事があり用事を済ませたあと銀行員からこういう案内があるかもしれません。

「退職金が入っているようですが、今後の使いみちはお考えでしょうか?

良ければ投資信託で資産運用してはいかがでしょうか?

お子さんやお孫さんのために少しでも増すお手伝いをさせていただけたらなと考えております。

分からないことがあれば都度窓口で相談受付けますので。」

もしこのような案内をされても絶対に銀行窓口で投資信託を購入してはいけません。

なぜなら手数料が半端じゃなく高額だから。

銀行窓口で資産運用しては行けない理由

基本的に窓口で投資信託を購入すると手数料が高額になります。

なぜなら人件費や事務所の管理費などコストが掛かるから。

高額手数料の目安としては年間手数料が元金の1%以上。

あと優しい人や気を使う人も窓口に行くのは辞めましょう。

銀行員さんが丁寧に説明するので断りづらかったり、押しに負けてしまう可能性があるからです。

もし資産運用がしたいならインターネットから申し込みしましょう。

楽天証券やSBI証券などから申し込みできて、年間手数料が0,1%の商品もいくつかあります。

ゴリ押ししてくる人もいないので、自分が納得できるまで調べてから商品を購入すれば良いんです。

・あなただけの特別なご案内

たまに知らないメールアドレスから「あなただけに特別な案内があります!」

という内容のメール来ませんか?

最近ではSNSのDMからこのような案内が来ると思います。

Tik Tok

Twitter

Facebook

Instagram

など

興味本位でURLをクリックするとウィルスに感染してデータが全て抜き取られる。

ガラケーが出てきたときからよくある手口ですが、いまだにあとを絶ちませんよね。

肝に銘じてほしいことがあります。

あなたが大富豪でない限り、

あなただけに特別な案内は来ません

あなたはどれだけの資産を持っていますか?

10万円?

100万円?

高級住宅に住んでいますか?

大きな土地を持っていますか?

特別な案内というのは富裕層の中でぐるぐる回っているものです。

決して私達のいる地上には落ちてきません。

そんな淡い期待を持つよりも働いてお金を稼いだほうがよっぽど効率的に楽に稼げます。

夢を持つことは良いですが、夢を持ちかけられても反応しないでください。

その裏には大きな罠が仕掛けられていますから。

・MLM、ネットワークビジネス

これは意外と身近で、もしかしたら近くの友達や

会社の同僚がやっていてもおかしくありません。

とくに高校や中学時代の同級生から

ビジネスや投資の話を持ちかけられたら気をつけてください。

当時はあまり関わりがなかった場合特に危険です。

細かいことは省きますが上位5%程度がとっても儲かり残り

95%は儲からないか借金を背負うことになります。

それに加えて友達関係が崩壊する人もとっても多いです。

なぜなら友達を利用してお金儲けしようとするから。

MLMはとにかく人を勧誘して、勧誘した人に別の人を勧誘してもらう仕組み。

営業が苦手な人ほど友人や知人に声をかけていきますが、

殆ど誘いに乗らず縁を切ることもあります。

最終的には友達、家族、仕事、周りとの関係も悪くなり

MLMだけが自分の居場所になってしまう人もいます。

余談ですがMLMはポンジスキームと相性がいいんです。

ポンジスキームについては以前書いた記事があるので、気になる方は読んでみてください↓↓↓

騙されない自信がありますか?ポンジスキームから資産を守る方法

十分に気をつけてくださいね。

まとめ

日常生活の中でもあなたから資産を減らしてくるものは多いです。

何も気にせずリボ払いをしていたなら、設定を変更しましょう。

毎月の支出を見直して予算内で買い物すれば問題ありませんから。

銀行預金は正義ではありません。

一つの選択肢です。

親の意見もわかりますが投資についてもしっかり知識を増やしていきましょう。

これから大事な考え方になりますから。

もし資産運用をするなら銀行窓口じゃなくインターネットから申し込みましょう。

手数料は馬鹿になりませんし、人間関係を気にする人は窓口に行かないようにしましょう。

あなただけの特別な案内は他の人にも来ています。

それは本心ではありません。

ただの営業文句です。

MLM、マルチネットワークビジネスはオススメしません。

友達、家族、恋人、知人すべての関係が悪くなる可能性が高いので。

以上のことを守っていれば大きな損をすることは少ないと思います。

自分のみを守るのは自分です。

最後まで読んでいただきありがとうございました。

記事がいいなと思ったら「いいね」やコメント、

他の人に紹介してもらえると嬉しいです(*^^*)

「広告」

![]()

アカウントを作成 して、もっと沢山の記事を読みませんか?

かいりゅう@家族を守るお金の教室 さんにチップを送りました

チップをありがとうございます。

メッセージは管理画面から確認できます。

バブル期と現在の預金金利の比較で「自分の親世代とこんなに違うんだ」と驚きでした。今まで特に案内は受けませんでしたが、銀行窓口の案内はスルーしますね!!「あなただけに特別な案内はきません」で笑ってしまいました。(^^)

51松本さん

33最後まで読んでくれたみたいで嬉しいです(*^^*)

笑ってくれたなら良かったです。

これからも執筆続けるのでよろしくお願いします!

この記事にコメントをしてみませんか?